自從開始寫Medium之後,發現讀者的問題不限於FP&A的範疇,凡是公司財務相關的都會問,但說實話我自己目前沒有實際從事資金調度的經驗,對資金調度的了解大多是透過認識的同學與朋友之前的分享,以及工作上遇到一些跟資金相關的議題,自己會多留意決策背後的思考邏輯與意涵。

因此,”我的學習筆記”這個系列會想藉者回答讀者問題的同時,把自己之前學到的東西整理一下,記錄一下自己的學習狀況,希望以後有更多相關實務經驗後,可以有更完整的分享。但免責聲明還是要說一下,因為沒有實際從事相關工作的經驗,以下內容應該算是我自己的一些財務知識+第二手資料(經驗轉述),所以如果有錯誤的地方也麻煩跟我說。

本篇文章你可以知道

- 為什麼需要資金調度?

- 資金的來源與控管

- 跨國的資金調度

- 資金調度的主要工作內容

- 資金調度工作的哀愁

- 資金調度相關資源分享

目前現有的網路資料

目前這塊的中文資料真的不多,當我google資金調度時,工作職缺的頁面連結最多,但我想大部分的讀者是想知道資金調度是什麼,主要工作內容是什麼。不過點了連結應該會很失望,因為有看沒有懂。

就像這樣,看起來很高大上,但還是沒感覺。

資金調度也叫頭寸調度,它是基層商業銀行對以往歷史資料進行整理分析,在科學預測的基礎上,根據自身頭寸鬆緊而進行資金上繳下撥、調出調入等。資金調度工作是基層商業強行合理運用資仝的重要管理手段。基層商業銀行必須在保證各項負債支付,滿足日常合理資金需求的前提下.通過對責產、盤債總量和結構的調節,實現資產、負債總量平衡,結構搭配合理。

商業銀行經營管理的核心是頭寸調度,這是因為商業銀行的頭寸調度,是指在正確預測資金頭寸變化趨勢的基礎上,及時靈活的調節頭寸餘缺,以保證在資金短缺時,能以最低的成本和最快的速度調入所需的資金頭寸;反之,在資金頭寸多餘時,能及時調出頭寸,並保證調出資金的收入能高於籌資成本,從而獲取較頭寸調度是銀行擴大業務,增強實力的基本手段頭寸調度是避免和減少銀行經營風險的重要手段頭寸調度是商業銀行提高經營效益的重要途徑。

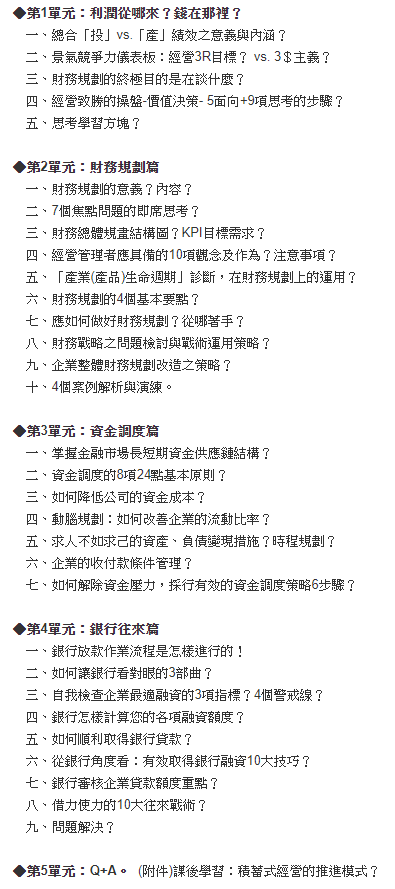

直到我搜尋”資金調度 公司財務”,最高度相關的連結,其實這個課程架構還滿好的,看課綱感覺是有用心設計的,感覺是可以學到完整觀念的課程。但沒有公司財務經驗的人,只看大綱應該還是不太懂。

以下是我自己寫的學習筆記,希望會幫助大家多了解一些。

為什麼需要資金調度?

想想你媽媽每天為了柴米油鹽醬醋茶而煩惱,數著家裡到底還有多少錢可以應付家中的開支,公司也是一樣,一開門員工的薪水、辦公室租金就少不了。資金調度簡單來說就是企業營運上會用到錢(現金),為了避免跳票要管好現金的進出與手上的現金水位。與資金調度最有關的報表我認為是現金流量表,從這張表可以知道企業的現金都用到哪裡去了。

現金的取得最基本的當然就是從營運現金(本業)賺得,但有時後會有不夠用的時候,像是

1. 營運週期長,現金周轉不過來(例如:存貨堆積無法變現、收款時間長、付款時間短)

2. 投資活動:買廠房設備一次花很多現金

3. 融資現金:發現金股利

(可複習現金流量表的概念)

因為可能有上述情況發生,所以資金調度人員要掌握每天資金進出狀況與預測未來現金流量外,沒錢的時候就要想辦法生錢。這時就要來談生錢管道

資金的來源與控管

從資產負債表上可知,公司的錢主要來自債(Liability)與股(Equity),所以要取得現金不外乎跟銀行借錢或募資,而在資金調度這個領域裡,最大宗的還是透過長短債,讓銀運資金充足,並維繫跟銀行的關係。

還要跟銀行談借款方案,比較常見的是應付日常營運資金的短債,當然如果有大的投資案就可能需要長債。(銀行的可以調解資金的商品很多元,可自己搜尋)

另外,跨國公司就需有外匯問題,如何穩定匯率,避免匯損問題,這也會屬於資金調度的責任。

跨國的資金調度

這個就是進階的部分,涉及公司策略、組織架構、稅法、總體經濟、金融法規…等,也是目前我想學但還沒有機會學的東西。在跨國企業資金調度上常見的幾點考量,以下是我有時參加事務所免費課程+外面財務長課程+實務上遇到曾經討論過所得到的幾個考量點。

- 節稅程度:如果常看在台外商公司的全名(應該是滿少人有這種奇怪的嗜好XD),就會發現很多公司名稱可能是英屬維京群島XX公司,這些地方稅率低,可有效幫公司節稅。此外,在處理資產,試圖移轉資金的時候(從A國家匯到B國家),也會有稅的問題喔! 這個是我之前參加勤業的線上研討會,討論台商資金回流,有提到很多台商想要處理掉不動產或是金融資產,然後把錢匯回台灣,左看右看似乎都會被強國扣個10~20%的稅。想想看100萬的錢,回來只剩80萬,這個心真的會流血。記得當時會計師還用了一個超好笑的比喻,去大陸的資金就像進了老婆口袋的錢,有去無回!? 此外,會計師亦強調,大陸幅員廣大,各省狀況不一,請務必與當地政府機關確認作法可行,方可執行。言下之意,各省辦事人員有自己的style,同樣的做法可能有不同的結果喔! 至於細節怎麼做還是要找事務所,這個真的很專業。

- 資金進出的容易程度:為什麼有些地方會被譽為金融中心(亞洲以香港最為有名)或是有錢人的天堂(如:瑞士),這些地方在金融管制上比較寬鬆,如果想要感受一下這些地方到底有多厲害,推薦看”鯨吞億萬“這本書,裡面情節保證讓你瞠目結舌。另外,之前認識的朋友有提過外匯管制,有些國家有做外匯管制,這樣的情況下是不能隨意換匯的,很多是要認水單(實質交易的發票),方可換匯。上述都會影響資金進出的容易程度。

- 國家政經的穩定程度:當錢放在其他國家時,其實都有一定的風險,政經不穩定的國家可能會遇到嚴重的通膨問題,進而影響匯率,在這樣的情況下,本來100元台幣過去,回來可能只剩50元。

常見資金管理策略

- 資金調度的策略制定絕大多數在總部

- 錢盡量往總部或可掌握的地方集中,前線放越少錢越好:當你的提款卡在別人手上,確保他們不作亂最好的方式就是不要放太多錢在他那邊。

- 如果公司太大,會在區(Region,Country的上一層)這個等級設一個資金池,調動周圍國家的錢

集團資金調度下會有的狀況

一般公司有生意往來,財務部為了確保交易安全(對方付得出錢),會請客戶提供財務資訊,如果遇到的客戶是某大集團或跨國公司底下的公司,若只針對單一子公司做財報分析容易失真,尤其是現金部位,容易誤以為現金部位不足。最好要先了解一下他們的組織架構,以及他們如何調動資金,最好的狀況是直接拿母公司或Region公司的財報會比較準。當然,最好的狀況還是要有足夠的擔保,或是對貨款有做保險,這樣出事也有得救。

資金調度的主要工作內容

這個就是我很不擅長的部份了,大家可以參考這份介紹,在英文的職稱Title要找”Treasury Analyst”才會找到資金調度的工作內容喔! 也可以參考我下面寫的

- 管理公司資金日常進出(Working capital):這部分主要需與AP和AR配合,一般佔企業營運最大的資金進出就是這塊。

- 現金流量預測與規劃:預估現金的簡單公式:目前手上的現金+預計收到的(業務)-預計支出的(採購),這個目前和前項的管理作業大部分的公司都還是用excel在管,只有很大且有錢或資金調度需求很高的公司才會買這方面的ERP模組,並串接銀行資料。

- 處理與銀行往來的事務:大部分的公司都會跟銀行簽訂短債的契約來做一些日常營運資金的調度。

- 外匯、利率避險:外匯避險交易、衍生性商品及即期交易規劃及執行。跟銀行外匯交易員的操作宗旨不同,前者是避險,後者是賺錢。

- 資金之籌措與分配:有些公司可能會發公司債來籌錢,這又是更進階的東西了。(我也好希望我的朋友可以多分享這個部分)

資金調度工作的哀愁

以下感謝有資金調度工作經驗的朋友分享寶貴經驗

- 隨時注意匯率變動與借款利率。

- 與銀行交涉的文件細節多:這塊是我每個當過資金調度的朋友都會說的事,因為只要動到錢的東西在公司都很敏感,不是隨隨便便就可以簽核的,所以要蓋很多章,且常常要簽到公司負責人,如果漏簽真的很麻煩。這就讓我想起了之前去銀行開戶,文件很多常常漏簽,3次開戶就有2次漏簽又跑回去銀行補簽的經驗QQ 如果你是負責這塊業務的資金調度人員,這就是你的日常,如果不是細心的人,真的要慎重考慮,不然會被主管盯。

- 不是借款條件談好以後就沒事,因為銀行都會做年度review,確保客戶的財務狀況與還款能力,這時就要準備審核文件,據說這是資金調度人員最煩的事之一。

- 一般公司對到4–5家銀行,但如果你對到8–10家銀行就會想哭(有些公司就是異於常人,喜歡與多家銀行來往)。

- 務必避免借款到期沒有展延,不要完全依賴銀行幫你記,因為銀行的企金業務都管很多客戶,難保沒有疏忽。

- 感受世間人情冷暖:如果你是優質公司(現金流穩定、現金充足),銀行來拜託你借錢或是銀行缺錢時,願意給你高的利率,把錢招回銀行。但如果你的財務報表數字就是不漂亮,像是負的營運現金流、高負債比,或隸屬風險較高的行業,在大環境不好的狀況下,銀行絕對先抽銀根自保。

資金調度相關資源分享

會計師事務所出的調查報告-資金調度的現在與未來

PwC(資誠)-2019 PwC Global Treasury Benchmarking Survey

如果想要探索更多相關資訊,也可以到這個報告的出處網頁,裡面也有很多其他的資訊,如果上面的資料連結不見了,也可以從這邊找回(有可能之後就有2020的報告了)

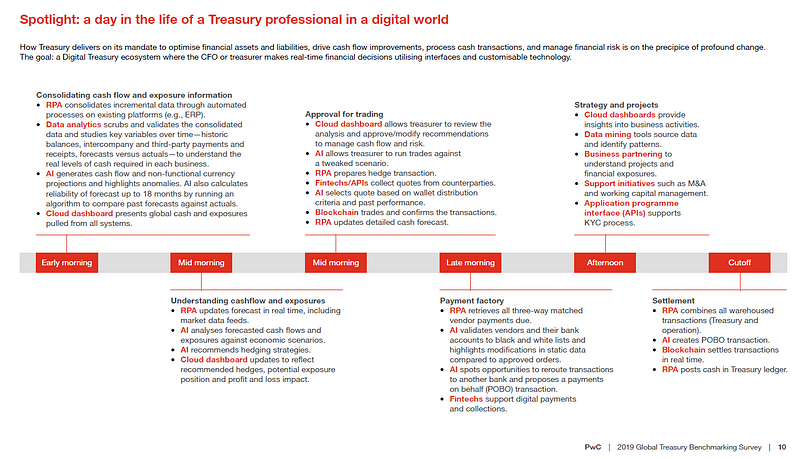

最近在研究Treasury partners report時發現的東西,除了對現況的描述外,讓我印象深刻的是未來如何可以應用科技(RPA、AI、Data analytics、Blockchain…等)提升工作的價值,下面有一張他們的願景圖(有些已經可以實行了),大家可以參考一下。

體驗資金調度重要性的書籍

非常推薦這本熱血的傳記(巴菲特和比爾蓋茲都推薦)-跑出全世界的人:NIKE創辦人菲爾・奈特夢想路上的勇氣與初心

在Nike創辦的前期,他們是代理虎牌(現在的亞瑟士)的運動鞋到美國,他們的營運方式就是要先付錢給原廠,才能拿到貨,所以前期真的很辛苦,而且常常要找銀行貸款,雖然公司不斷成長,損益表上也是賺錢的,但是營運現金流是負的,在這本書中你可以體驗快跳票的感覺到底是怎樣,而且Nike的創辦人是個會計師(這點真的讓我很驚訝),自己也深知這樣的現金流狀況是很危險的,不過就算是會計師也無法扭轉在交易上的劣勢,只能說創業維艱啊! 然而我覺得這故事厲害的地方在於即使處境困難,創辦人依舊不忘記自己創業的初心,所以不管是不是學財會的人,都超級推薦看這本書的。

結語

本篇寫作的主要對象是沒有工作經驗的大學生,希望這些會讓你們在選擇未來職涯時可以判斷的更準確。以前我聽到”資金調度”感覺超威的,但真正工作上在做什麼,其實我並不是很清楚,只知道很喜歡找有銀行背景的人。實際聽朋友分享後才比較了解到底在幹嘛,而我也會繼續努力慫恿他們寫文章分享的。